오늘의 경제, 금융 용어는 ‘역모기지론’ 입니다. 생소한 용어처럼 느껴질 수도 있지만, 나는 그것에 대해 얼마나 알고 있나요? 1. 내가 아는 것

주택담보대출은 주택담보대출로 볼 수 있습니다. 담보로 거액을 빌려 매달 일정 금액을 갚는 형태다. 역모기지론은 그 반대이다. 개인연금으로 구성되어 있습니다. 위의 세 가지 세트만으로는 노년의 존엄성을 유지하기 어렵다면 주택연금을 고려해 볼 수 있다. 본 주택연금은 대표적인 역모기지론 상품입니다. : 집값을 담보로 은행에서 돈을 빌려 매달 갚았습니다. 역모기지론: 은행에서 집에 대한 담보로 매달 돈을 빌려줬고, 나중에 갚았습니다. 많은 시스템. 2. 700개 경제·금융 용어의 개념

집주인의 소득이 부족할 경우 노인들은 죽을 때까지 집을 담보로 연금 형태로 노후생활에 필요한 자금을 지원받는다. 유지가 가능한 가장 큰 장점은 노인 사망 후 담보주택을 처분하여 금융기관이 원리금을 회수할 수 있다는 점이다. 노벨경제학상

3. 관련 경제기사

17억 가구가 매달 245만원을 받는다는 소식이다.

기존에는 공시가격이 9월 이하인 주택만 등록이 가능했으나, 2023년 10월부터는 공시가격 12억 이하로 변경된다. 시세 17억 아파트도 나온다

지금 가입하는 것이 유익하다는 기사가 있습니다. 2020년 1분기 : 2387 2021년 1분기 : 3233 2023년 1분기 구독자 수 : 5057 분석했는데 왜 증가했나요?

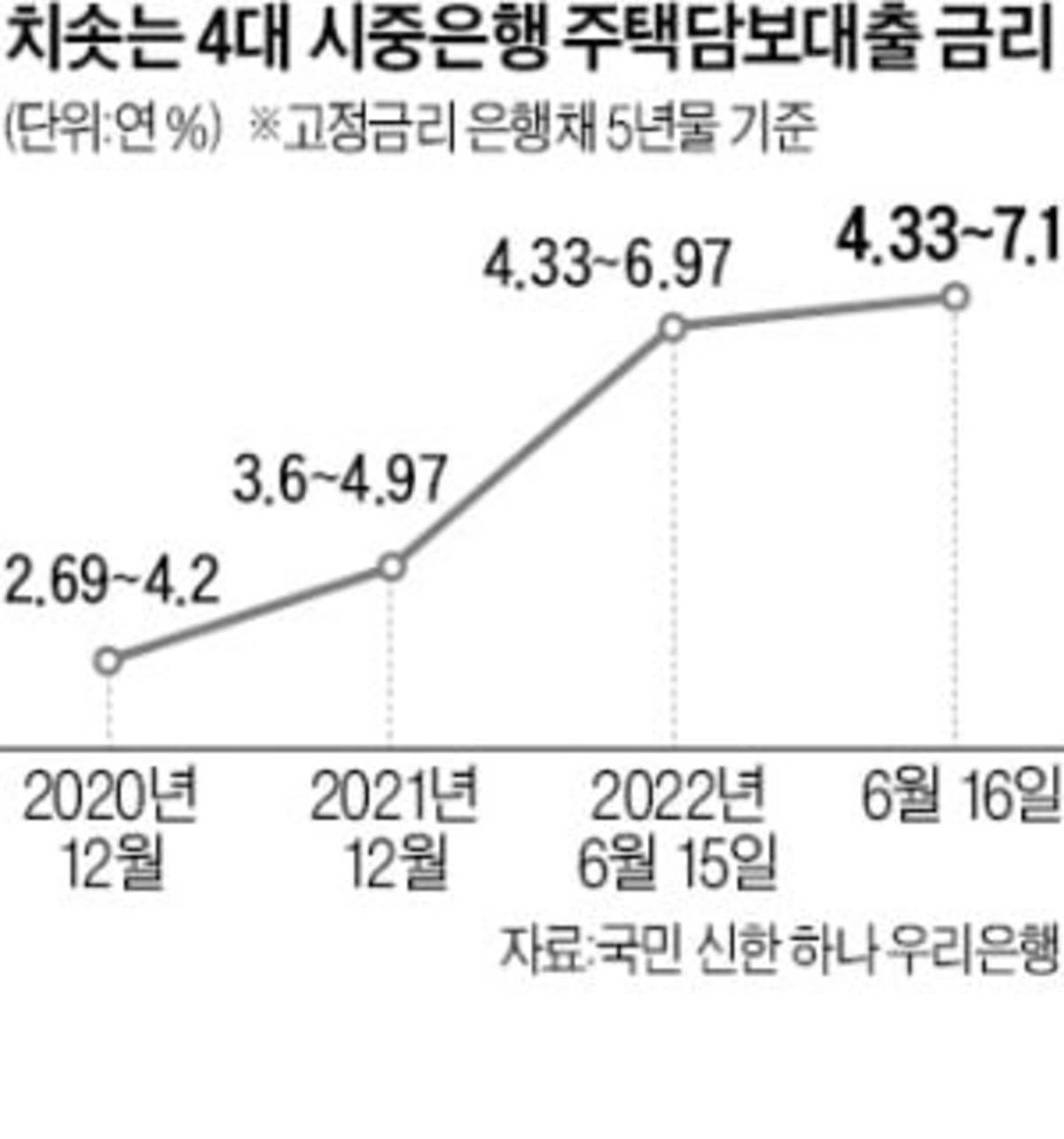

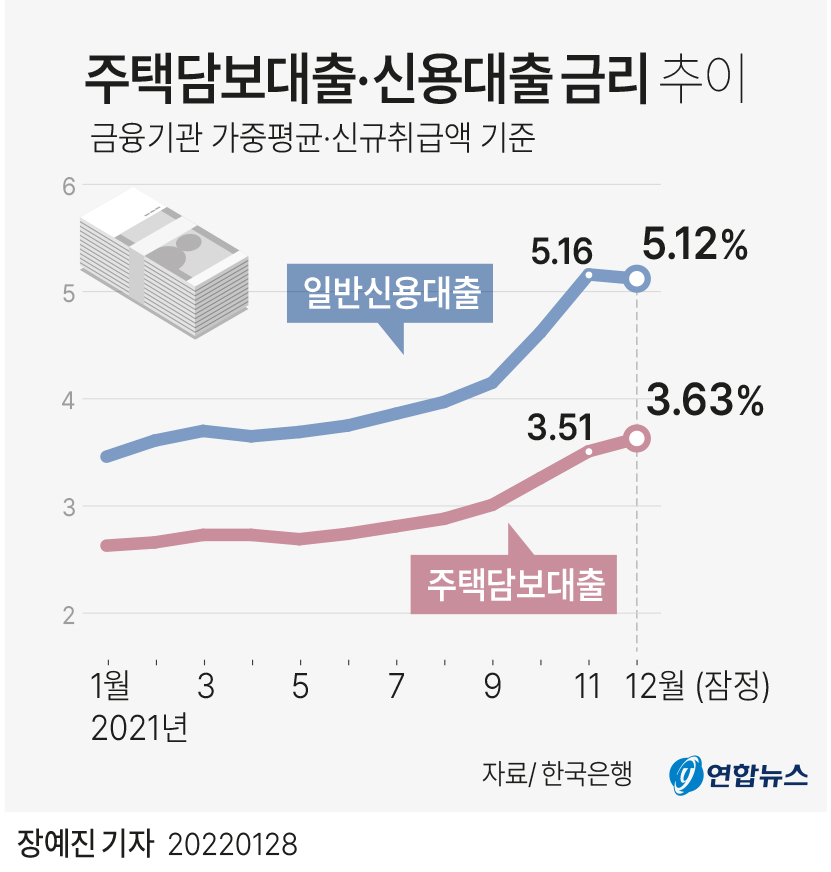

기사에 따르면 올해 상반기 구독자 수는 역대 최대치를 기록했다. 4. 투자에 적용하려면 부분투자가 아닌 생활에 적용해야 한다. 그러고 보면 집을 살 때 주택담보대출 금리는 4.0~5.5%, 주택연금 금리는 4.55~4.78%(23년 8월 13일 기준) 수준이라면 비슷하거나 신용도가 낮은 경우에는 역모기지론이 오히려 유리합니다. 은행 대출이나 대출과 비슷한 금리를 제공한다는 것은 소비자 입장에서 꽤 좋은 조건이라는 뜻이다. 좀 더 정확하게 말하면 주택연금 금리는 3개월 CD금리 + 1.1% COFIX + 0.85% 위 둘 중 하나를 선택하여 계산합니다. 원금 금리 계산은 은행마다 다르지만, COFIX + 0.3% ~ 2.0% 범위입니다. 선택은 개인의 몫이지만, 개념을 알고 상황에 맞게 선택해야 합니다. 담보대출보다 금리가 더 좋다?