N @blogseason / 보험생활백서

네이버 지적질문

2023.02.08 네이버 지적질문에서 발췌

위는 2023년 2월 8일 네이버 지식인 Q&A에 올라온 질문입니다. 질문 내용을 요약하면 다음과 같습니다.

Q. 아파트화재보험의 누수시 상하수도 특약은 내 집 피해보상, 아래집 피해보상은 보상특약으로 알고 있습니다. 인터넷 자료를 찾아보니 아파트 공사기간이 20년, 30년을 넘으면 상하수도 보장에 가입하지 않는 것으로 나타났다. 그런데 가배북 특약은 가입에 제한이 없었습니다. 30년된 아파트라면 누수시 우리집 피해와 아래집 피해가 동시에 발생합니다.

위 질문의 요지는 저희 집은 왜 관련 보증인에 대한 청약을 제한하여 보상을 받기 어렵게 하고, 왜 청약에 제한을 두지 않아 하원이 쉽게 보상을 받을 수 있는지 궁금합니다.

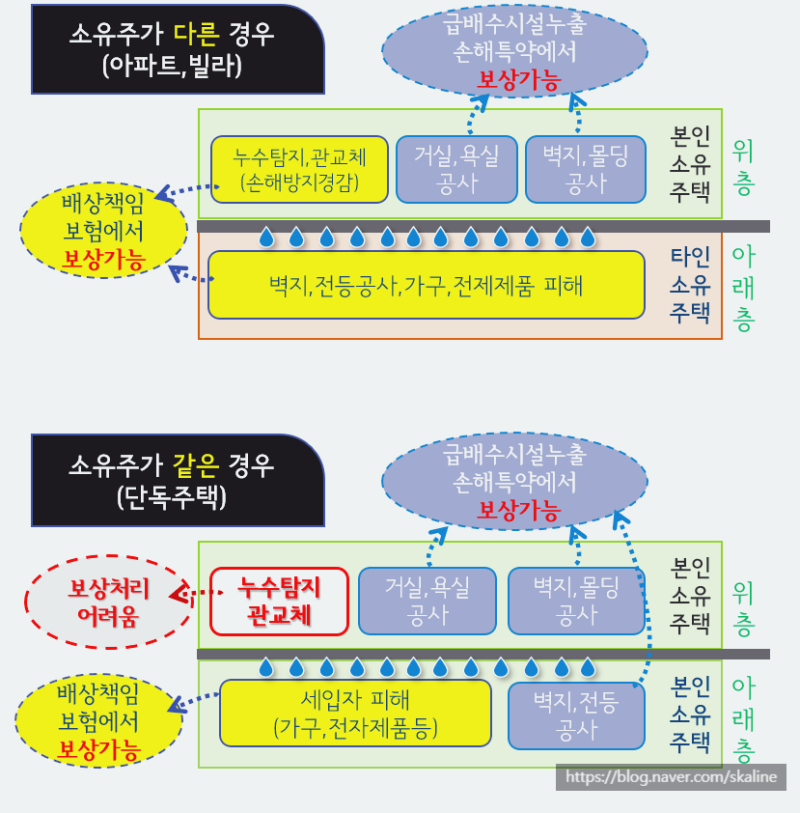

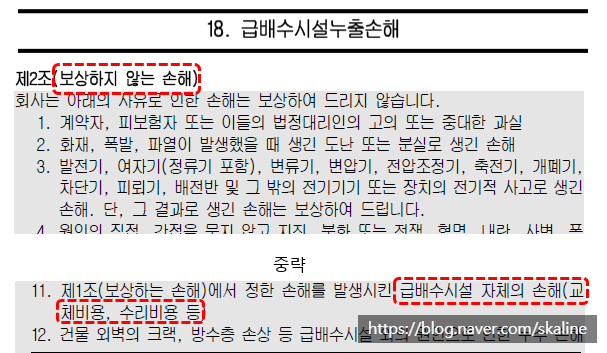

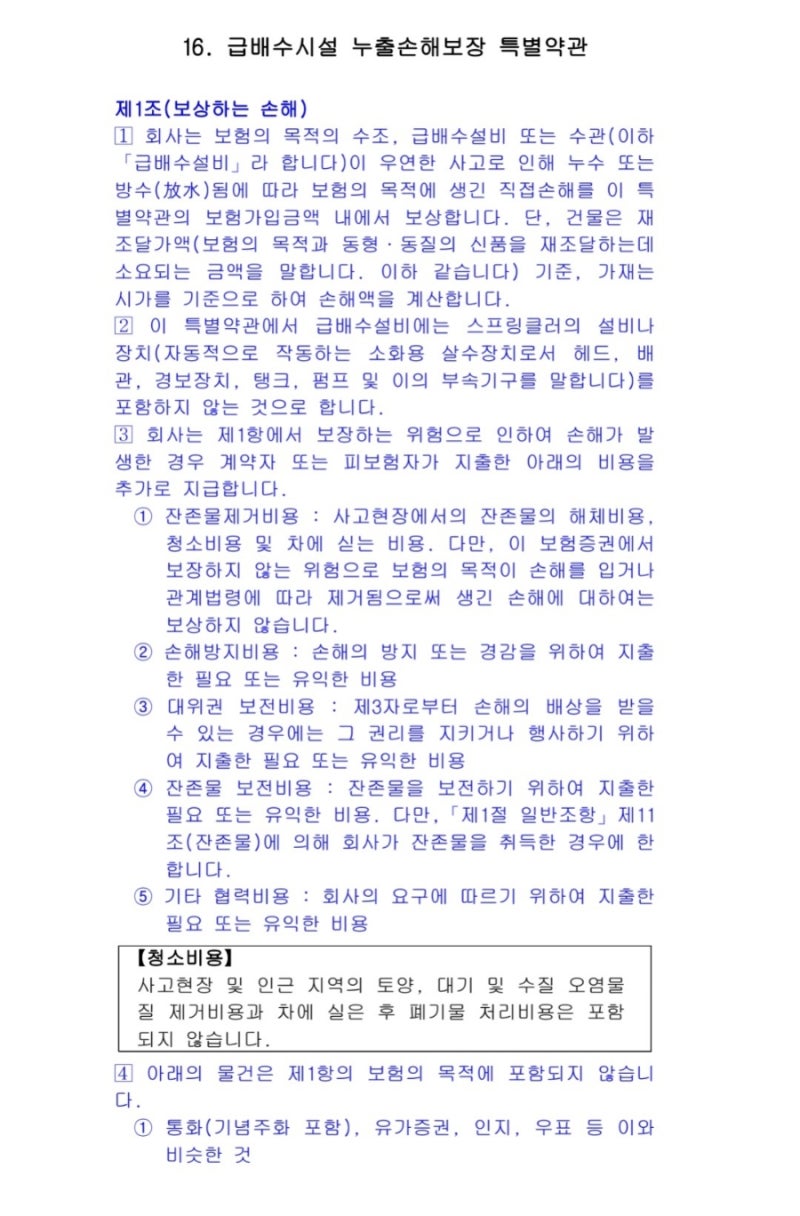

내가 생각하는 답은 N@blogseason / 보험생활백서 상하수도시설 누수피해특약은 대상물(집)에 대한 보증이고, 가족일상생활배상책임특약은 피보험자(사람). 따라서 피보험자의 담보에 대상물의 건축연령을 기준으로 취득조건을 추가하는 것은 무리가 있습니다. 그럼 건강할 때 보험에 가입하라고 하지 않습니까? 주택도 마찬가지입니다. 건물이 노후화되고 하자가 있으면 누수확률이 높아지는데 공사연령에 관계없이 침수사고 피해를 보장하는 상하수도시설 누수손해특약을 보험회사가 어떻게 받아들일 수 있겠는가. 공사연령을 정하는 것으로 보상특약은 이에 관계없이 가입할 수 있다. 블로그의 내용은 개인모집자의 의견이며, 계약체결로 인한 손익은 보험계약자 및 피보험자에게 귀속됩니다. 위의 질문과 답변을 좀 더 이해하기 위해 두 가지 보장을 조금 더 살펴보겠습니다. 상하수도시설 누수손해(보험금 지급사유) 물탱크, 상하수도시설 또는 수도관(이하 “상수도”라 한다)에 우발적인 사고로 인한 누수 또는 방수에 대해서는 회사가 책임을 집니다. 및 배수시설”)을 이 특약의 보험기간 동안 보험의 목적으로 한다. 이 약관에 따라 보험의 목적으로 발생한 직접적인 손해를 배상합니다. 단, 건물은 재매입가액과 생활용품은 시세를 기준으로 피해액을 산정한다. OO보험 최신약관을 참고하세요. 본 내용은 약관의 일부를 발췌한 것입니다. 상품 내용 및 보상에 대한 자세한 내용은 해당 상품의 약관을 참조하시기 바랍니다. (용어설명) 재조달가액 : 보험목적과 동일한 종류 및 품질의 새로운 상품을 재조달하는데 소요되는 금액. 건물은 재조달 가격 기준으로 산정: 재조달 금액에서 해당 기간 동안의 감가 상각액을 반영한 금액. 생활용품은 시세를 기준으로 산정됩니다. (보충) 상하수도시설 누수손해 특약은 대상물(주택) 내부의 배관(상하수도시설 또는 수도관)의 누수로 인하여 발생하며, 당사 건물(인테리어 포함) 및 생활용품( 유치권) 직접적인 수해 발생 시 손해를 배상하는 보증입니다. 다만, 이 특약은 누수의 원인이 된 상·하수도 설비나 수도관 자체의 수리·교체 비용은 보상하지 않는다. 여기서 중요한 사실은 우리 집은 건물이라는 점입니다. 생활용품 및 생활용품에 직접적인 수해가 발생한 경우 손해배상 청구가 가능합니다. 경험에 따르면 일반적으로 발생하는 누수는 종종 범람으로 이어지지 않습니다. 일상생활 중 가족배상책임 (보험금지급사유) 당사는 피보험자가 “아래에 열거된 사고”(이하 “사고”라 함)로 인하여 “보험금 지급사유”로 인하여 인적배상 또는 재산상 손해배상책임이 있는 것으로 추정합니다. 이 특약의 보험 기간”. ① 『피보험자가 살고 있는 집과 피보험자인 피보험자가 임대 등으로 입주를 허가한 주택이 보험증권에 기재된 1주택에 거주하는 주택』(필지의 소유, 사용 또는 동산 및 부동산 관리(이하 “주택”이라 함) 중간 생략… ③ 위 ①, ②의 경우 피보험자의 배상책임으로 인한 손해 한도 내에서 생략… 최근 참조 OO보험 약관 이 내용은 약관의 일부를 발췌한 것입니다.상품 내용 및 보상에 대한 자세한 내용은 상품 약관을 참조하시기 바랍니다.(용어설명) 대인배상책임 : 피보험자의 법정 대물배상책임 : 피보험자가 타인의 재물에 손해를 끼친 경우에 대한 법적 책임(보충)가정생활 중 배상책임특약이란 피보험자가 법적으로 피보험자가 입은 손해를 배상하는 보증을 말합니다. 타인의 신체나 재산에 손해를 끼친 경우 배상책임을 집니다. 자신이 소유한 주택으로 인한 타인의 손해를 보장하고 보험의 폭이 넓고 다양한 보장을 받을 수 있는 유용한 특약입니다. 오늘은 개인의 책임 외에 집안의 누수로 인한 재산 피해에 대한 책임에 대해 알아보겠습니다. 누수가 발생하면 보통 아랫집에 침수피해가 발생하는데, 윗집 주인이 아랫집 피해를 복구하는 비용을 배상해야 한다. 이때 피보험자는 피보험자가 가입한 특약을 통하여 법적으로 책임이 있는 손해배상을 청구할 수 있습니다. 여기서 중요한 사실은 집주인이 곧 피보험자가 되어야 한다는 것입니다. 또한 등본상의 가족 중 일부가 특약에 가입되어 있는 경우에는 집주인도 보증의 혜택을 받을 수 있습니다. 블로그의 내용은 채용담당자 개인의 의견이며, 계약체결로 인한 이익 또는 손실은 모두 보험계약자 및 피보험자에게 귀속됩니다. 두 특약의 차이점 N @blogseason / 보험생활백서 내 집(윗집) 또는 아랫집 침수 여부 및 침수 피해 보상 여부(우리 집 피해) 구분 상하수도 시설물 누수피해 가족배상책임 일상생활 중 누수감지비 아니오 인테리어 철거비용 있음 있음 바닥 철거비용 없음 있음 배관수리 및 교체비용 없음 있음 바닥복구비용 없음 없음 내부복원비용 있음 없음 폐기물 처리비 없음 없음 누수탐지비용 없음 있음 인테리어 철거비용 없음 있음 바닥 철거비용 없음 있음 배관개수 및 교체비용 없음 있음 바닥복구 비용 없음 없음 인테리어 복구비용 없음 없음 폐기물 처리비용 없음 없음 (하단집 파손) 구분 가족 생활피해 배상책임 있음 크다 상하수도시설 누수에 관한 특약(이하 상하수도라 한다)과 가정생활중 책임에 관한 특약(이하 가배)의 보상에 차이가 있다. 또한 상하수도 보증은 대상(주택)을 대상으로 하고, 피보험자는 피보험자를 대상으로 합니다. 상하수도 특약은 물건(주택)별로 반드시 가입해야 하는 보증이고, 보상특약은 피보험자 1인당 1건만 가입할 수 있는 보증입니다. 피보험자가 특별책임계약을 통해 누수 발생 시 아래집 피해보상을 받고자 하는 경우 화재보험 가입 시 본인이 거주하는 주택 또는 임대주택 중 선택 가능 정책에 작성하십시오. . 등록된 주택만 보장 대상이 됩니다. 위의 두 가지 보장의 차이점을 알면 화재보험의 필요성이 더욱 커집니다. 2023년 2월 8일 네이버 지식인에 게시된 질문에 대한 답변을 정리하였습니다. ▼ 금융소비자지침 https://www.youtube.com/watch?v=gqABLVwkkio&pp=ygV764iE7IiY7IKs6rOgIOyLnCDquInrsLDsiJgo6riJ67Cw7IiY7Iuc7ISk64iE7Lac7IaQ7ZW0KeyZgCDqsIDrsLDssYUo6rCA7KGx7J287IOB7IOd7Zmc7KSR 67Cw7IOB7LGF7J6EKSDrs7TsnqXsnZgg7LCo7J207KCQ